历时四年建设,截至今年第三季度,内蒙古博源控股集团阿拉善塔木素天然碱项目(简称“阿碱项目”)一期工程四条生产线已全部建成投产,一期工程总产能为500万吨纯碱、40万吨小苏打。二期工程产能280万吨纯碱、40万吨小苏打,全部建成后将成为全球产能规模最大的天然碱项目,并将开创中国纯碱工业新的时代,将历经百年积淀发展、一直以化学合成法(氨碱法、联碱法)为主导的中国纯碱工业,推进到天然碱大放异彩的新阶段,标志着中国纯碱工业的调转升级、从纯碱大国向纯碱强国跨越吹响了进军号角。

《中国化工报》社产业发展研究中心团队近期专程赴博源阿碱项目实地考察调研,在巴丹吉林沙漠和腾格里沙漠交界处的茫茫戈壁滩上,一座高水平现代化纯碱生产基地拔地而起。万古荒原寂寥廓,于无声处听惊雷。中国人勇于并善于创造移山填海的创业传奇,中国“三酸两碱”等基础化学工业远未僵化定型,其化育蝶变的好戏才刚刚开始、高质量发展的新篇章才刚刚揭幕,应是此行调研给我们留下的深刻印象及思考。在此,我们愿将此行见闻及思考与业界共享,以期共鸣之。

荒漠起宏图 当今世界殊

2019年底阿碱项目要上马的消息就不胫而走,那一刻起,它就持续吸引了业界的目光。第一次走进它,神秘的面纱在我们调研组面前揭开。在一期项目已经投产的生产线前,一包包冠名为“中天•工业碳酸钠”的白花花的纯碱产品,从包装车间源源不断地输出,再经过铁路中转,销往海内外市场。

2020年,阿碱项目作为博源集团“一号工程”正式上马,项目总投资211亿元,一期工程总产能为500万吨纯碱、40万吨小苏打。二期工程产能280万吨纯碱、40万吨小苏打,全部建成后将成为全球产能最大的天然碱项目,并实现全产业链布局。项目包括天然碱水溶开采、碱加工、汽电联产等,采用多个博源集团自主研发的专利及专有技术,充分发挥天然碱资源优势,通过工艺路线的优化设计,实现资源利用的科学化和节能减排的最优化,将该项目打造成“资源高效、煤碱互动、产业集聚、节能环保”的绿色碱业标杆。

阿碱项目位于内蒙古阿右旗塔木素苏木境内,矿区面积42.1平方公里,经勘探天然碱矿物量7.09亿吨。依托当地丰富的资源,博源集团启动建设阿碱项目,计划2025年全部建成投产后,可实现年销售收入130亿元以上,每年创造税收20多亿元。博源将藉此形成超过1000万吨/年的天然碱总产能,一跃成为中国乃至全球纯碱行业的龙头企业,将对国内乃至世界纯碱市场格局的重塑产生深远影响。

不为纯碱外界所熟知的是,博源集团从事天然碱资源研究和开发其实已有40多年历史,始终致力于做大做强民族天然碱工业,助力国家纯碱行业的整体进步和发展。博源拥有全国所有已探明储量的天然碱资源和全国最大的天然碱研发基地,拥有国际先进、国内独家的天然碱开采应用技术,并依托专有的技术优势,此前已经在有“中国天然碱之都”美誉的河南桐柏县形成了生产能力180万吨以上的天然碱循环经济示范基地,跻身国内纯碱领军企业之列。除了在国内资源富集地区集中布局天然碱项目,博源也在化学合成的联碱法工艺上有所布局,实现纯碱生产的多工艺路线、全产业链条协同发展。

随着阿碱项目的渐次建成投产,不仅博源集团在剧变,翻开了企业3.0发展新篇章,向着成为世界最大纯碱生产企业砥砺奋进;中国纯碱工业也在剧变,将我国纯碱业推入天然碱新时代,向着更加多元优化、更加绿色环保、更加高效富有竞争力的方向,跨进历史性的一大步。

渐被人遗忘的“三酸两碱”

受产业转型升级、供给侧结构性改革、中美高科技博弈等事件影响,当前化工行业上下和社会各界对高端化工原料、化工新材料、进口替代化学品等的关注度很高也很集中,化工产业的塔尖迎来“风口”。但不太为人所熟知的是,其实除了塔尖的少数高精尖品类,以“三酸两碱”(硫酸、盐酸、硝酸、烧碱、纯碱)为代表的中国基础化工产业,虽然被社会漠视已多时,但其实同样正在发生着极其深刻的嬗变,有朝一日必将爆发出质变的神奇效应。阿碱项目的横空出世,对中国纯碱产业掀起的巨澜,就是一个代表。

基础化工产业曾长期是新中国化学工业的主导和根基。但进入新世纪以来,尤其是自国际金融危机以后,随着产业转型升级、供给侧结构性改革被人为地向高精尖领域引导倾斜,抑或纯粹是社会上喜新厌旧的心理使然,“三酸两碱”等基础化工产业的受关注度一落千丈,被认为缺乏“成长想象空间”的基础化工产业,成了被遗忘在角落里的“透明人”。

但如果大家足够细心观察,则不应忽视基础化工产业近年来的进取与嬗变,以及产业蓄积能量后跃升的潜能。以“三酸两碱”产业为例,氯碱行业是基础化工产业近年来技术进步、产业重塑的典型代表。新中国成立后,我国氯碱业从弱到强,已发展成为世界第一大生产国与消费国。比量的扩增更难能可贵的,是近年来氯碱行业技术创新的进步,核心技术装备的自主化,以及产业集中度都在不断提升,安全环保和绿色低碳发展理念逐渐深入人心,这为中国进一步跃升为氯碱工业强国打下了底色。

据统计,2022年我国烧碱生产企业共有163家,烧碱总产能共计4658万吨;聚氯乙烯生产企业共有71家,总产能为2810万吨。氯碱是基础化工行业实践供给侧结构性改革动作早、收获早的领域,落后产能2014~2016年和2018年持续退出,产能规模收缩后已基本趋于稳定,近几年全行业整体产能利用率达到80%的合理水平,行业龙头企业甚至达到85%~90%。在技术创新方面,我国已成为继德国和日本之后,全球第三个能够自主生产离子膜电解槽成套装备的国家,国产离子膜电解槽装置运行数量占世界装置总数的20%以上。2017年《水俣公约》生效,中国氯碱行业不断推进各项汞污染防治技术的推广应用,低汞触媒、无汞触媒的研发和工业化示范持续推进,清洁生产绿色发展已成共识和主流。推进差异化、高端化发展,目前我国氯碱企业可以生产200余种耗氯产品,除占比最大的PVC外,还形成了环氧化合物、光气系列、氯代芳烃系列以及精细化学品等10余个大系列。在产业布局方面,中国氯碱产业近年来加速向新疆、陕西、内蒙古等西部资源产业转移和集中,具有中国特色的以电石法工艺为主导的氯碱工业格局已经形成,目前电石法聚氯乙烯产能占比高达80%,全国聚氯乙烯行业规模前十的企业中,采用电石法生产的企业就有8家。

作为传统产业,氯碱行业当前在社会上默默无闻,鲜有人关注,在化工行业内影响力和关注度也大不如前。但很多人也许不知道的是,低调的氯碱行业已经诞生了一批隐形的造福企业,他们绩效卓著、管理先进,年创利润稳定地保持在10亿元以上,科技创新、清洁生产、循环经济、智能工厂建设等也卓有建树。透过这些在全行业极具影响力和号召力的龙头企业,我们已经能够比较清晰地前瞻窥见中国氯碱强国的轮廓。

相对于氯碱,目前“三酸”工业的存在感则更低,甚至于很多专业的老化工人对于硫酸工业的最新现状可能也都不知其详。而事实上,近些年来“三酸”工业同样也在发生着深刻的变革,并未拒绝或游离于这个快速变革的新时代。我国的硫铁矿资源丰富,使用硫铁矿制硫酸的成本较低,因此在2005年之前,我国硫铁矿制酸工艺占主导地位。但近十年来,随着环保要求不断提升,硫铁矿制酸周期长、污染较多、排污处理成本高等弊端凸显,逐步退出了历史舞台,目前在全国硫酸工业的占比下降至20%以下。与此同时,硫黄硫黄制酸工艺随着硫黄硫黄市场价格的下跌,成本大幅度降低,凭借其工序简单、流程短、污染少等优点受到青睐,目前产量份额已提升至50%左右。

随着供给侧结构性改革的不断深入,行业技术进步和头部企业规模效应持续显现,以及行业性的生产成本刚性攀升,近年来低端的硝酸产能主要是一些中小企业的产能受到挤压,行业的洗牌进程有加速之势。这一方面淘汰了一些经营能力较弱、规模较小的企业,行业供需结构有所好转,在一定程度上净化了市场环境,另一方面也促进了市场份额向规模较大的头部企业集中,行业内大企业的盈利能力明显好转,行业走向了更为有序健康的发展轨道。以目前的趋势看,未来几年国内落后的硝酸产能将会快速出清,硝酸行业将在深度蜕变中完成自己的转型升级。

盐酸工业同样在悄无声息中实现了技术水平和产业布局突飞猛进的发展。盐酸生产工艺从早期全部采用合成法生产,其应用领域也极为单一,到现在已蜕变为副产酸占绝对主导地位,且应用拓展到众多的领域。副产盐酸闭路循环吸收清洁生产工艺、副产盐酸精制提纯技术、强化传热型盐酸合成炉、石墨盐酸合成炉、盐酸合成炉反应余热回收、盐酸生产中减少腐蚀等先进技术工艺相继开发成功并应用于生产实际。在产业布局上,我国盐酸产业布局从最初的遍地开花,到目前主要集中在江苏、山东、湖北、浙江等几个省份,并涌现出了为数不多的一批优势企业,引领着我国盐酸工业持续转型升级的方向。

产业体系是立体的、协同的,中国化工产业的转型升级和整体跃迁,建设世界化工强国,从来都不应该只盯着少数高精尖的领域,基础产业的由大变强同样不可或缺。高精尖产业是面子,基础产业则是里子,“三酸两碱”等基础产业任何时候都是构成中国化学工业这座巍巍大厦的根基。中国要建成世界化工强国,固然需要有与世界先进国家媲美的精细化工和高端化工新材料产业,但基础产业稳不稳、强不强其实更为关键。尽管远离聚光灯,但中国“三酸两碱”等基础化工产业同样顺应时代和行业巨变,正在发生着深刻的产业变革,随着结构调整、布局优化、技术进步、节能减排和绿色发展等工作的持续进步,基础化工产业同样有光明前景。

影响行业全局的纯碱巨擘

“三酸两碱”中,纯碱行业同样是一个默默无闻的存在,即便是业内长期绩效卓越的上市企业,社会和资本的关注度也比较低。但其实近年来纯碱行业同样并未拒绝时代的进步,在酝酿着多个方面的重大变革。尤其是随着内蒙古阿碱项目的渐次建成投产,更昭示着中国纯碱行业迎来惊世之变,一个以天然碱引领行业绿色发展的新时代到来了。

天然碱,顾名思义就是将自然界形成的原生态碱,通过采卤、提纯、提浓、干燥等物理过程而获得的产品,与氨碱、联碱等化学合成法具有本质的区别。在国际上,生产成本低、绿色环保的天然碱工艺早已成为纯碱生产的主流,但国内长期以成本高、污染较重的化学法工艺为主,原因无他,因为中国没有发现足够的天然碱资源,而纯碱工业作为重要的基础和刚需产业又必须发展,走化学法工艺主导的路子实在是别无选择的选择。

在浩浩荡荡的中国纯碱产业大军中,博源集团是中国纯碱行业的一个孤本,其特色就在于剑走偏锋,始终坚守在国内式微的天然碱工艺上。在改革开放前,荒凉偏远的内蒙古合同察汗淖碱湖滩就发现了天然碱资源,但资源的品位低,开发难度大。1978年,由李武、戴连荣等11位成员组成的伊盟天然碱科研组,怀揣开创中国天然碱产业的梦想进驻合同察汗淖碱湖滩,经过4年艰苦卓绝的努力,终于“碱田日晒工艺”研究取得成功,为我国低品位天然碱矿床开发开拓出广阔前景。从伊盟科研组,历经伊化所、伊化总公司,再到如今的博源集团;从勘探开发内蒙古的天然碱资源,到走出去探采布局全国的碱矿,天然碱在博源集团的业务中始终居于C位。截至目前,博源集团已基本掌握了全国已探明的全部天然碱资源,分布于河南南阳市桐柏县、内蒙古锡林郭勒盟和鄂尔多斯市乌审旗等多地,纯碱总产能180万吨/年,居全国第四。整合全国的天然碱资源,做精做强天然碱化工产业,构建大型循环经济工业园区,博源集团从天然碱资源贫瘠的夹缝中走出了中国天然碱产业发展的一条新路。

位于河南桐柏县的安棚碱矿是迄今国内已探明开发的最大天然碱矿床,天然碱可采储量4849万吨,居亚洲第一、世界第三,且具有埋藏深、杂质少等优点,是生产重质纯碱的理想原材料。博源集团依托安棚碱矿开发的低盐重质纯碱,原料采自地下2500米深的矿石,经过地面蒸发浓缩而得,不含铅砷等有害杂质,属于纯天然绿色产品;氯化物含量达到0.2%以下,这个指标是国内化学合成碱技术无法达到的,质量优于国际一类优等品,能与闻名于世的美国天然碱相媲美。博源集团以天然碱技术生产的纯碱产品,以其绿色天然纯净的独特优势,长期以来牢牢占据着国内的高端市场。

继安棚碱矿以后,博源集团2017年又在大本营内蒙古阿拉善盟再次发现大型天然碱矿床,后经勘验发现其储量甚至远超河南的安棚碱矿。凭借资源优势和自身独有的天然碱制碱工艺,博源集团谋划兴建阿碱项目。继2020年1月与施工方签约后,3月博源集团又与阿拉善盟行署签约,项目准备与开工随即铺开。

这是一个彰显英雄气概的伟大工程。在北疆荒凉的戈壁滩上,博源人与中国五环、中化二建、中化六化等施工单位紧密合作,项目建设现场高峰时一度达到七八千人,战天斗地、热火朝天。当地自然环境恶劣,没有道路,项目组就自己修建了高等级公路,无缝接驳就近的国道;没有水,项目组就自己修筑了350多公里的长输管道,将黄河水引到项目现场,年引水量达1200万方;没有电,项目组就先用柴油机发电,再自修发电厂。另外为了同步改善自然生态,项目组还利用滴灌技术,在道路两侧和厂区内外周边大刀阔斧地进行绿化工作。三年时间过去,除了建起一座世界先进水平的纯碱生产基地,博源人还为戈壁滩增添了一抹亮丽的绿色生机,展现了伟大的移山填海精神、浪漫主义的英雄气概。

阿碱项目的建设,不仅会巩固博源集团在我国纯碱行业内的龙头地位,也将把中国的纯碱产业推进到天然碱的新时代。与国际主流接轨,让成本低、品位高、质量好的天然碱担纲供给主力,也就真正践行了供给侧结构性改革和高质量转型发展的内涵要义。

跨入天然碱新时代的历史丰碑

一个大项目搅动一个大行业,阿拉善塔木素天然碱矿的发现和开发建设,中国纯碱业已处在巨变的前夜,其对我国乃至全球纯碱产业重塑的影响已经开始显现。

阿拉善塔木素大型天然碱矿现已初步探明面积100平方公里,埋藏深度400~600米,矿层厚度60~200米,具备大规模开采的良好资源条件。按照博源集团规划的1000万吨/年开采量,该矿区可供开采100年。与此同时,博源集团经过40多年的积累其天然碱加工技术已达到国际先进水平,天然碱生产加工成本低,对环境影响小,生产的的重质纯碱不仅国内最优,也可媲美国际上高端的纯碱产品,譬如美国产纯碱产品。从政策层面来看,天然碱工艺是目前国际上纯碱生产的主流,品质优良、低资源能源消耗、生产清洁环保、低成本投资的项目也历来是国家鼓励的项目,因此兴建超大型天然碱生产项目也一直受国家产业政策的支持。优质资源+开发经验+政策助力,为阿碱项目如期建成投产奠定了坚实基础。

一石激起千层浪,对于横空出世的千万吨级天然碱项目,中国纯碱工业协会认为,该项目的建设将对全国纯碱行业带来重大影响,首先将对中东部地区的化学合成法纯碱企业造成非常大的冲击,尤其是氨碱法企业面临淘汰出局的巨大压力,产业重塑在所难免。

美国是当前全球纯碱业高质量发展的典范,但回顾美国纯碱行业的发展历程我们不难发现,在发现大型天然碱矿之前,美国当时有9家较大规模的氨碱企业,待美国天然碱投产后,在短短数年间所有的合成法制碱企业全部选择关停。究其原因,不论是生产成本还是产品品质,合成法制碱与天然碱工艺相比都是完全无法抗衡的。

基于此,中国纯碱工业协会已经多次对全行业发出预警提示,现有纯碱企业应该立即停止通过技改措施扩产增产或者新建合成法制碱项目,尤其是中东部地区的纯碱企业更不宜扩增规模,而是要利用未来几年超大型天然碱项目投产前的缓冲时间,精耕细作好纯碱市场,努力做到效益最大化;要积极做好投资转型,或者以参股、合作等方式参与到超大型天然碱项目的建设中去;要做好提质降耗的技术研发和储备,顺应国家“一带一路”政策的号召,探索产能转移的可行性。

消息在纯碱业内扩散开来,何去何从已经是明面上的选择。据悉,近两年已经有东部沿海的纯碱企业做出了反应,某江苏老牌氨碱法企业已经决定关闭自己的生产线,退出纯碱生产领域,涟漪在持续扩大。

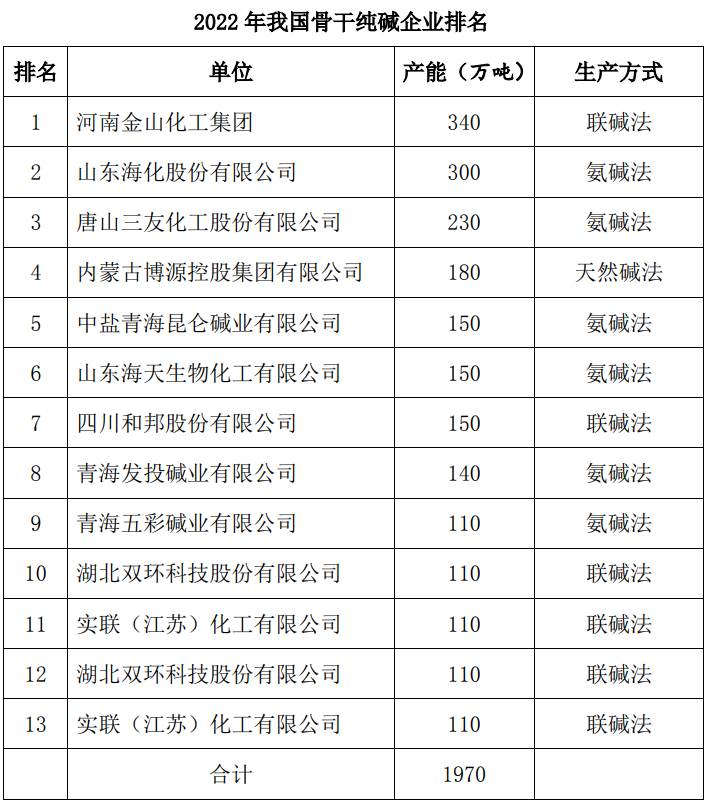

我国已连续多年稳居世界第一纯碱产销大国,2022年我国纯碱生产企业共35家,其中氨碱法11家,联碱法23家,天然碱法1家。当年纯碱总产能3028万吨,其中联碱法产能1480万吨,占比48.9%;氨碱法产能1368万吨,占比45.2%;天然碱法产能180万吨,仅占5.9%。当年全国纯碱产量2873万吨,联碱法、氨碱法、天然碱法纯碱产量占总产量的比例分别为48.1%、46.6%和5.3%,国内表观消费量为2786万吨,基本处于产销平衡状态,产能利用率稳定在90%以上。纯碱年产能100万吨以上的企业11家,产能之和为1970万吨,占全国总产能的65.1%,产能已经向少数的头部企业高度集中。经过多年的大浪淘沙,国内纯碱企业数量大幅缩减,产业集中度持续提升,结构不断优化,即便近两年纯碱价格出现罕见的大幅波动,纯碱行业这种持续调整优化的势头依然不改。

但阿碱项目的横空出世,宣告这种渐进温和的行业调整变革行将终结,但这也是行业要继续转型升级、转向高质量发展、建设具有国际竞争力的世界纯碱强国所必然付出的代价。

对内助推产业调整升级和高质量发展,对外扩大中国纯碱产业的国际市场份额和话语权,阿碱项目的外溢效应同样不容小觑。从国际市场看,纯碱需求近年来一直呈现缓慢增长的势头,年均需求增长2%~3%。但能打拼国际市场的主要是天然碱产品,美国凭借其得天独厚的天然碱资源优势,成为全球纯碱市场的重要供应商。2018年土耳其250万吨/年天然碱装置投产后,也迅速打开并占领了国际市场,已成为欧洲和亚洲纯碱市场的有力竞争者。

而中国作为亚洲市场的主要供应商,近年来出口却在逐步减少。2019年全国出口纯碱143.5万吨、小苏打54万吨,占全国产量的比重不足5%,且量增价跌,纯碱和小苏打出口单价分别同比下跌4.2%和8.6%。到2022年,全国纯碱出口量依然只有205.5万吨。纯碱出口多年持续下滑且价格低迷,究其原因主要在于中国的纯碱产品国际市场竞争力不强,化学合成法制碱与天然碱相比,成本高、品质差的短板无法弥补。

而阿碱项目将中国带入天然碱生产大国的行列,中国将成为全球天然碱市场新的重要供应商,尤其是替代美国成为亚洲纯碱市场的主力供应商,这是值得期待的。中国纯碱产品出口因天然碱的崛起扭转颓势,大幅扩大国际市场份额,不仅能显著降低国内市场自循环的压力,对中国跃升为全球纯碱产业强国同样提供了有力的支撑。

另据博源集团董事局主席戴连荣介绍,继阿拉善塔木素矿床后,近期内蒙古通辽、青海等地又发现了天然碱矿床,尤其是通辽地区具备新建年产千万吨天然碱项目的潜力,另外世界各地也陆续发现了一批天然碱矿床。戴连荣认为,未来天然碱会成为世界纯碱生产的主流工艺路线,也会成为中国的主导产品和工艺,最终占到全国纯碱市场份额的65%左右。“未来三十年最多不超过五十年内,中国纯碱产业新的产业结构和市场格局将最终形成,纯碱市场将由目前的30几家集中到五六家龙头企业手中,顺应产业发展大势,加快结构调整优化和技术进步,应该是当下我们行业最清醒务实的选择。”戴连荣说。

站在祖国北疆广袤的大地之上,抚今追昔,我们调研组不禁感慨万千。中国近代纯碱工业,始于侯德榜等先驱在化学合成法上的不懈创新开拓,历经百载几代人接力将其发扬光大,中国已成为世界最大的纯碱产销国。中国新时代纯碱工业,辉煌于不拘一格、开放并蓄,做大做强天然碱法,使中国成为世界上唯一将多种纯碱生产工艺路线发扬光大的国家。在百年纯碱工业史上耸立起第二座丰碑,壮哉!中国天然碱,壮哉!中国探碱人。

(智库研报由中国化工报社产业发展研究中心原创出品,由刘全昌执笔撰写,中国化工报社智库团队参与调研,版权归中国化工报社所有,未经许可和授权不得擅自商业目的转载使用,否则本报社将依法追究法律责任)