首页

通知公告

协会新闻

会员动态

行业运行

政策法规

协会简介

协会智库

入会指南

站内信息搜索

协会信息

协 会 简 介

协 会 章 程

通 知 公 告

入 会 指 南

协 会 新 闻

新 增 会 员

资讯中心

行 业 运 行

政 策 法 规

科 研 成 果

化 工 园 区

安 全 环 保

企 业 质 检

会员服务

会 员 动 态

会 长 单 位

副 会 长 单 位

理 事 单 位

技术委员会委员

首页 -> 资讯中心 -> 行业运行

如何展望2026年化工行业?

更新时间:2025-12-19 来源:

近期德勤发布了对2026年全球化工行业的展望,认为2026年仍面临诸多挑战,行业下行周期触底回升的信号有望在2026年被捕捉到。

2025年初,曾预期化工行业将逐步复苏,全球化工品产量预计增长3.5%。然而实际情况却截然相反,该行业陷入了一轮漫长的下行周期,2025年的产量增长预期下调至1.9%,最新的2026年产量增长预期为2%。

2025年化工行业未如预期迎来稳定增长,反而被不确定性与波动性笼罩,主要由三大因素导致:

(1)经济增长乏力,经济增长预期持续下调。2025年全球GDP增长预期降至3.0%,2026年为3.1%;其中美国经济增速将分别放缓至1.8%和1.4%。

(2)地缘政治与贸易紧张局势,再加上持续发酵的贸易摩擦,正深刻重塑全球供应链格局,导致企业投资决策推迟、贸易额缩减。数据显示,2025年美国化工品进口量预计将跌至2020年以来的最低水平,出口量则将触及2021年以来的最低点。

(3)政策调整全球各地区的监管环境分化趋势日益明显。在欧洲,政策制定者通过法案,缩减了其可持续发展议程的部分内容。与此同时,美国正对多项核心法规进行修改或废止,此举虽降低了部分合规要求,但也改变了部分规划中项目的经济性。

2026年,化工行业正逐步接近资本周期的谷底。尽管该化工行业在疫情冲击与通胀压力下展现出一定韧性,但如今却面临着产能过剩、需求疲软与全球不确定性加剧的多重困境。

2000-2025年化工行业ROC

2026年的行业前景相较于2025年将略有走弱。经历两年疲软增长后,美国化工品产量预计在2026年萎缩0.2%。核心下游市场需求或将持续分化,与此同时,基础化工品领域的长期产能过剩问题,将继续对开工率和利润率形成压制。

德勤认为为应对上述挑战,化工企业可围绕五大核心趋势制定战略。

(1)利润优先战略:保障现金流稳定,推进资产组合结构调整

(2)供应链韧性建设:应对关税政策变动、贸易摩擦及投资不确定性

(3)下游市场需求挖掘:在周期性下行周期中把握细分领域增长点

(4)技术创新驱动:依托研发投入与数字化模式构建竞争优势

(5)人工智能技术应用:规模化落地智能应用方案,提升运营效率并推动业务转型。

一、利润优先:保障现金流稳定,推进资产组合结构调整

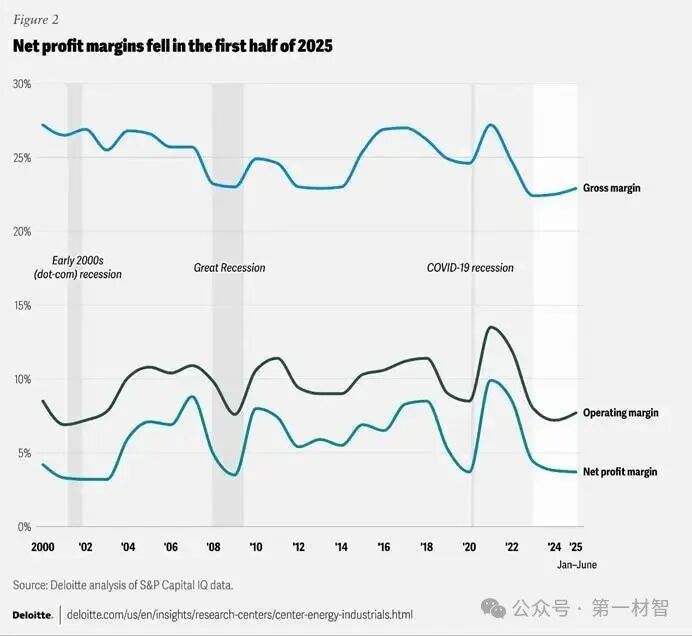

2000至2020年期间,化工行业净利润率均值稳定在5.8%,但在2023年大幅下滑,且在2025年上半年持续处于低位。为应对此形势,化工企业已于2023年开始采取降本、业务重组、产能关停及资产剥离等应对举措。展望2026年,为持续应对行业困局,企业需进一步聚焦现金流创造,并以更具战略性、数据驱动的方式推进资产组合的再平衡。

2000-2025年化工行业年毛利率、净利率

2025年上半年运营支出与2024年同期持平,但受裁员、延缓设备维护等降本措施影响,销售及管理费用(SG&A)同比下降2.3%。2024年资本支出同比降幅达8.4%。若企业持续推进运营效率提升、优化资本支出结构并改善净营运资本状况,2026年自由现金流有望实现增长。

跨国化工企业正从资产、产品、地域三个维度重新评估现有资产组合,清理低效资产,并将高现金流业务列为发展重点。

基础化工资产整合全球基础化工品产能过剩问题正持续加剧。依托低成本原料优势,美国和卡塔尔预计将于2026年投产一批新的乙烯、聚乙烯装置。与此同时,在自给自足政策的推动下,中国聚丙烯产能仍在持续扩张。反观欧洲及亚洲部分地区,由于成本竞争劣势凸显,工厂开工率走低,多家企业已宣布产能关停及资产剥离计划。

而特种化学品领域与之相反,多款特种化学品凭借其定制化产品特性,展现出更高的利润率水平。特种化学品的商品化程度较低,能够规避基础化工品市场的高度同质化竞争。因此,多家企业已宣布战略转型计划,或将资产组合重心从基础石化产品转向特种化学品,或拓展相关特种化学品业务,以获取更高利润回报。

筹备并购整合布局在行业利润率微薄、产能过剩的背景下,当前市场既缺乏买方意愿,也缺少具备吸引力的标的资产。2025年上半年全行业仅达成243笔并购交易,创下新冠疫情前以来的半年度最低纪录。在市场恢复稳定前,通过并购实现大规模增长的可能性较低,但资产组合的重新梳理或将推动行业在2026年后掀起一轮整合浪潮。

二、供应链韧性建设:应对关税调整、贸易摩擦及投资不确定性

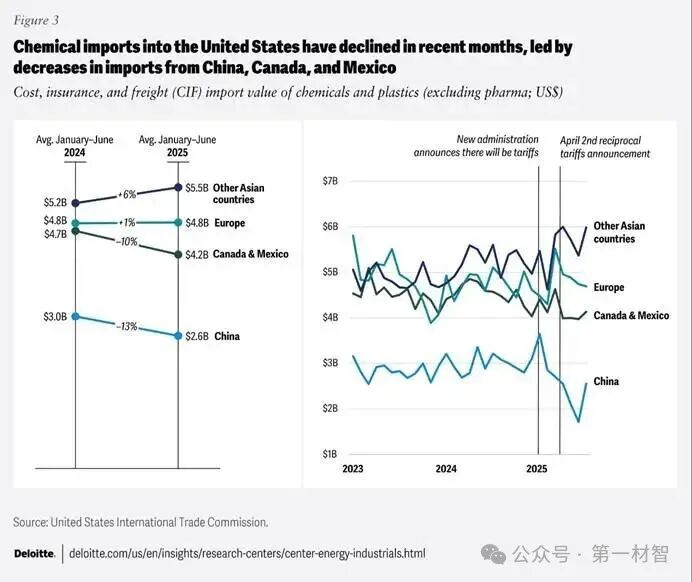

2025年4月,美国关税政策的公布,导致全球经济政策不确定性指数攀升至历史高点,企业对其供应链所受影响的判断陷入迷茫。尽管此后出台的新贸易协定及政策声明释放了部分明确信号,但持续的不确定性仍可能导致2026年的部分投资计划搁置。

美国是全球化工品的主要进出口国,这使得化工行业对关税变动高度敏感。2025年初,许多进口商提前下达订单,导致库存积压,后续月份市场需求随之萎缩。美国化工品进口额在2025年3月激增至200多亿美元,创下三年多以来的峰值。2025年第二季度,美国化工品进口额同比下降 8%,其中自中国的进口额跌幅接近30%。在树脂、纤维及基础化工品等部分品类上,部分东南亚国家已顺势填补了市场空缺。但随着关税政策的持续演变,2026年全球化工供应链预计将继续处于重构进程中。

2023-2025年美国化工进口

欧盟《企业可持续发展报告指令》与《碳边境调节机制》将分别要求更多企业披露可持续发展相关风险与机遇,并针对高排放进口产品征收碳关税。上述两项法规相较最初版本已做出简化与放宽调整,尽管尚未最终定稿,但预计仍将对化工企业的资产组合与供应链布局产生影响。

三、下游市场需求:在周期性下行中把握细分增长点

不同企业的产品组合及应用领域各有差异,各企业在当前需求疲软的市场环境中所受的冲击程度存在明显分化。2026年,受建筑、汽车、消费品等多个核心下游市场可能陷入下行周期的影响,化工品需求预计将持续疲软,但半导体市场有望成为行业增长的突破口。

半导体市场或随数据中心需求增长实现扩张。在部分行业增长乏力的同时,受人工智能驱动的数据中心建设热潮推动,半导体行业仍是一大增长点。2025年全球半导体市场规模预计增长11.2%,2026年增长8.5%,市场规模将突破7600亿美元,并有望在2030年达到1万亿美元;到2028年,人工智能芯片或将占据近一半的市场份额。化工品在电子设备物料成本中占比达9%-14%,这一比例促使化工企业加大产能投资。

四、技术创新:依托研发与数字化模式构建竞争优势

尽管行业处于下行周期,但化工企业预计将持续推进产品、工艺及商业模式创新。在行业低谷期,创新是驱动增长、增强抗风险能力并获取竞争优势的关键所在,能够帮助企业实现差异化竞争、切入新兴市场,并快速响应客户需求的变化。

五、人工智能技术应用:规模化落地智能方案,提升效率并推动业务转型

尽管面临预算约束,但人工智能技术的应用仍在加速推进,并预计在 2026年延续这一趋势。目前已有51%的美国制造企业将人工智能应用于日常运营,80%的企业表示,到2030年人工智能技术对企业实现增长或维持市场地位至关重要。当前阶段,人工智能应用主要聚焦于提升效率与降低成本,未来有望推动整个行业的变革。

人工智能技术正不断演进(从大型语言模型到智能体技术等),企业的人工智能应用策略也随之迭代。人工智能的应用成熟度可从两个维度衡量:应用场景的复杂程度与部署覆盖的广度。企业从被动响应式的单点解决方案,向全企业范围内的自主化运营转型的速度,取决于业务战略、组织准备度、资源可获得性、风险承受能力及预期投资回报率等多重因素。

2026 年化工行业仍将面临诸多挑战。聚乙烯、聚丙烯及其他烯烃、芳烃产品的产能过剩问题大概率将持续存在。若市场无法重获确定性与稳定性,下游需求将持续低迷,复杂的市场环境也将继续对行业发展构成压力。与以往下行周期相同,行业企业预计将把现金流保障列为首要任务,推进资产组合结构调整,并在具备条件的领域聚焦增长与创新。企业的决策制定将基于数据与基本面分析,而非短期市场噪音,同时考量下行周期可能加速行业变革的潜在影响。

行业将密切关注下行周期触底回升的信号。四大核心指标或将成为周期拐点的判断依据。在当前充满不确定性的环境下,预测下行周期的结束时间难度较大,唯有保持灵活应变能力的企业,才有可能在行业复苏后占据更有利的竞争地位。

第一材智 2025.12.16.上海

友情链接:

浙江省经济和信息化厅

中国石油和化学工业联合会

浙江经济网

中国化工网

中国化工报

慧聪网化工频道

主办单位:浙江省石油和化学工业行业协会 浙江省经信厅材料工业处

运营单位:浙江省石油和化学工业行业协会

浙江省石油和化学工业行业协会 版权所有 2005-2026