|

|

|

| 首页 -> 资讯中心 -> 行业运行 |

|

|

|

|

研究报告:2026年中国聚偏氟乙烯(PVDF)行业将迎来景气周期 |

|

| 更新时间:2025-12-25 来源: |

国内聚偏氟乙烯(PVDF)行业在 2022年第二季度达到产业景气高峰后进入调整周期,至今未走出低谷,三年来产品价格持续回落。从历史的发展轨迹来看,2025年底 PVDF行业应该迎来向上的拐点,但多家企业新建产能的集中释放,增加了市场结构调整的复杂性。

我们研究梳理近三年国内市场 PVDF在锂电池、光伏背板、超滤膜和氟碳涂料四大应用领域八个细分市场的需求规模,分析预测 2025-2028年中国聚偏氟乙烯行业在景气上行周期的需求前景-《2025-2028年中国聚偏氟乙烯行业现状暨市场前景分析报告》,本文为此研究报告的内容摘要。

一、聚偏氟乙烯产品

聚偏氟乙烯,简称PVDF。主要是指偏氟乙烯(VDF)均聚物或者偏氟乙烯与其它少量含氟乙烯基单体的共聚物。它是一种耐候性、加工性、机械性能优异,可用于耐候性涂料、锂电池粘结剂、光伏背板膜和水处理膜的含氟高分子材料。

PVDF 树脂早期主要应用在氟碳涂料、注塑制品领域,因加工技术和成本因素,PVDF市场需求规模并不大,在氟聚合物中,聚四氟乙烯 ( PTFE) 才是应用量最大的。2020年国内新能源汽车产业蓬勃发展,为 PVDF树脂创造出全新的应用领域:正极材料粘粘剂,隔膜涂覆。聚偏氟乙烯行业迎来新的景气周期。

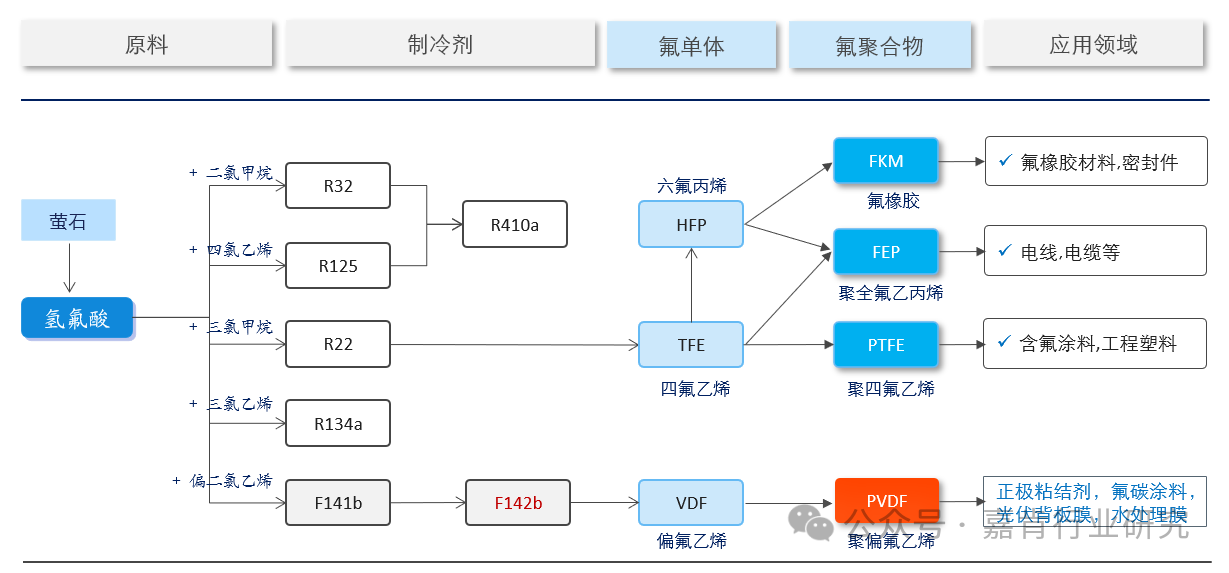

图1:PVDF 上下游产业链示意图图片

二、PVDF 行业现状

2020年之前,PVDF 市场需求比较稳定,新生产装置的投产很容易引发产品价格的回落,进而导致一些技术落后产能的停产,因此,国内PVDF产业存在着很强的周期性特征,生产企业较为集中,本土企业有山东东岳、上海三爱富、浙江巨化、浙江孚诺林和中化蓝天等;外资企业有常熟吴羽化学、阿科玛氟化工。

市场需求的增长吸引着更多企业的进入,如宁夏天霖、永和氟化工等。2024年,国内PVDF生产企业增加至 15家。各企业积极扩建产能,2019-2024年间,国内新增产能 13.2万吨,年均增速为 28.9%。但PVDF需求市场发展不一,水处理膜和氟碳涂料市场受终端需求影响增速放缓,新兴市场锂电池正极粘结剂和光伏背板膜保持着较高的增速。

图2:2020-2025年国内PVDF产品市场价格变化(万元/吨)图片

三、需求市场

1、水处理膜

在水处理膜领域,PVDF树脂主要用于生产超滤膜,在该细分领域比其他基材优势显著,反渗透膜则以芳香聚酰胺和聚醚砜为主。

超滤膜作为膜法水处理技术的关键材料,它有五大应用场景:工业废水处理、污水处理、市政再生水利用、海水淡化和净水器。通常客户对出水水质的要求越高,膜法水处理技术应用比例就越大。2024年,膜法水处理技术在海水淡化工程规模占比为 67.2%,在污水处理工程占比不足20%。国内工业废水处理和污水处理两市场水处理能力均在 2000万吨/日左右,市政再生水利用处理量在1000万吨/日水平,海水淡化总工程规模约 250万吨/日。

研究发现:工业废水处理和污水处理两市场对水处理膜需求增速放缓,而再生水利用和海水淡化市场虽然需求保持增长,但每年的新增需求规模偏小。

2、氟碳涂料

以氟碳树脂为成膜物质的涂料统称为氟碳涂料,氟碳涂料有多种类型树脂,PTFE树脂,FEVE树脂和PVDF树脂等。PVDF在氟碳涂料中占比不高,主要是因为PVDF涂料存在着加工和生产成本的劣势,它的卖点是防腐性能,但性价比一般,其应用集中在建筑铝幕墙和铝型卷材。与房地产行业发展密切相关。

2021年国内房地产进入调控周期,2022年国内氟碳涂料销售量出现下降,2025-2028年,国内房地产市场应该走出低谷,带领PVDF涂料进入弱势反弹阶段。

3、正极材料粘结剂

在新能源动力电池领域,PVDF主要作为正极材料粘结剂,还少量用于隔膜涂覆。其单位用量随电池技术改进呈提高趋势,当下,比亚迪公司的磷酸铁锂动力电池平均1GWh用量 90吨 PVDF。宁德时代的电池单耗也在同等水平。2024年,国内动力电池装机量为 548.4GWh,对PVDF的需求量为 4.38万吨。

2019-2024年间,国内新能源动力电池装机量高速增长,对 PVDF需求量年均增速达 66.9%。

4、光伏背板膜

中国近年来光伏行业竞争激烈利润率较低,但光伏新增装机容量依然保持高速增长,2024年国内光伏新增装机量为 277.57GW,同比增长 28.3%,全球新增装机量为451.9GW。

根据单耗测算:2019-2024年,光伏背板膜对PVDF的需求量年均增速为 60%。

四、生产企业研究

我们在《2025-2028年中国聚偏氟乙烯行业现状暨市场前景分析报告》中详细介绍国内主要的PVDF生产企业经营状况,这些企业PVDF业务的发展历程,现有产能与产品类型,PVDF业务营业收入和毛利率等。根据其实际的营收数据来排名分析在此轮产业调整周期中的竞争力。

1)山东华夏神舟新材料公司

2)中化蓝天氟材料有限公司

3)浙江衢州巨塑化工有限公司

4)内蒙古三爱富万豪氟化工公司

5)浙江孚诺林化工新材料有限公司

6)乳源东阳光氟树脂有限公司

7)阿科玛(常熟)氟化工有限公司

8)索尔维特种聚合物(常熟)有限公司

9)吴羽(常熟)氟材料公司

完整《2025-2028年中国聚偏氟乙烯行业现状暨市场前景分析报告》为付费报告,110页。本报告撰写者多年从事化工新材料行业研究,拥有 25年行业研究的丰富经验,精通化工上下游产业链,对全球塑料化工产业发展趋势有独到理解。

原创 刘志洪 嘉肯行业研究 2025.12.24上海

|

|

|